2019年惠州市妇幼保健计划生育服务中心部门预算

时间:2019-02-21 作者: 浏览次数:10451

根据市卫健局《关于批复2019年预算的通知》(惠市卫函[2019]58号)批复,惠州市妇幼保健计划生育服务中心对2019年市直部门预算批复公开如下:

目 录

第一部分 惠州市妇幼保健计划生育服务中心 概况

一、主要职责

二、机构设置

第二部分 2019 年部门预算表

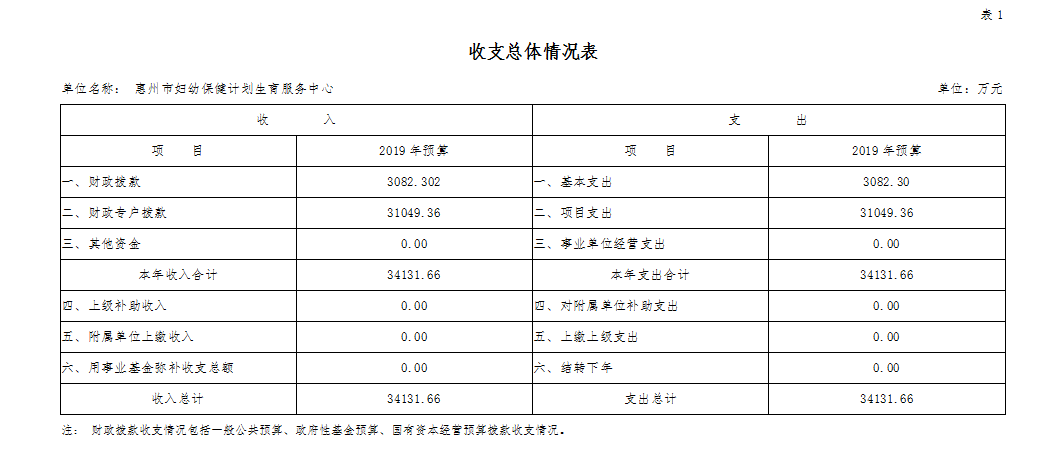

一、收支总体情况表

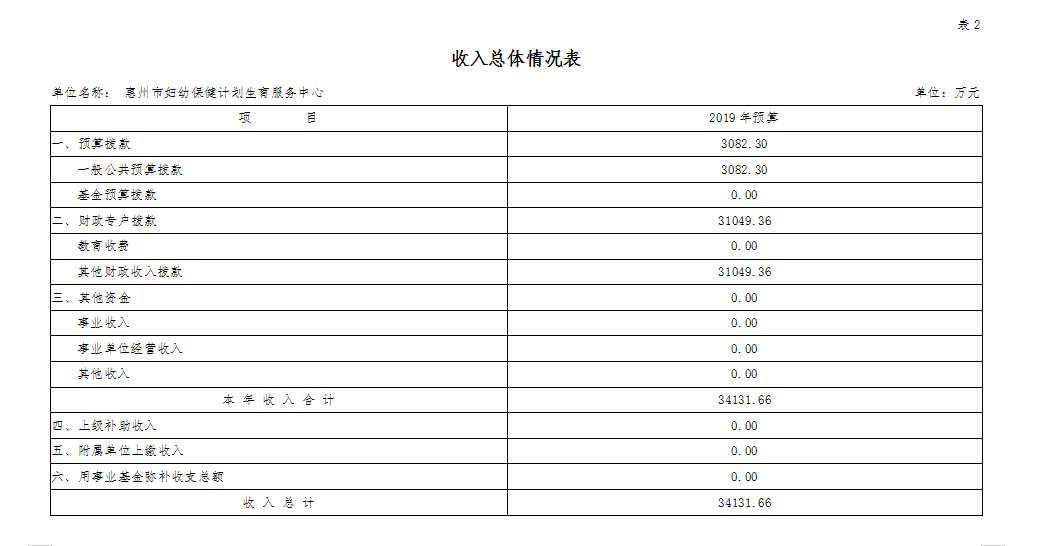

二、收入总体情况表

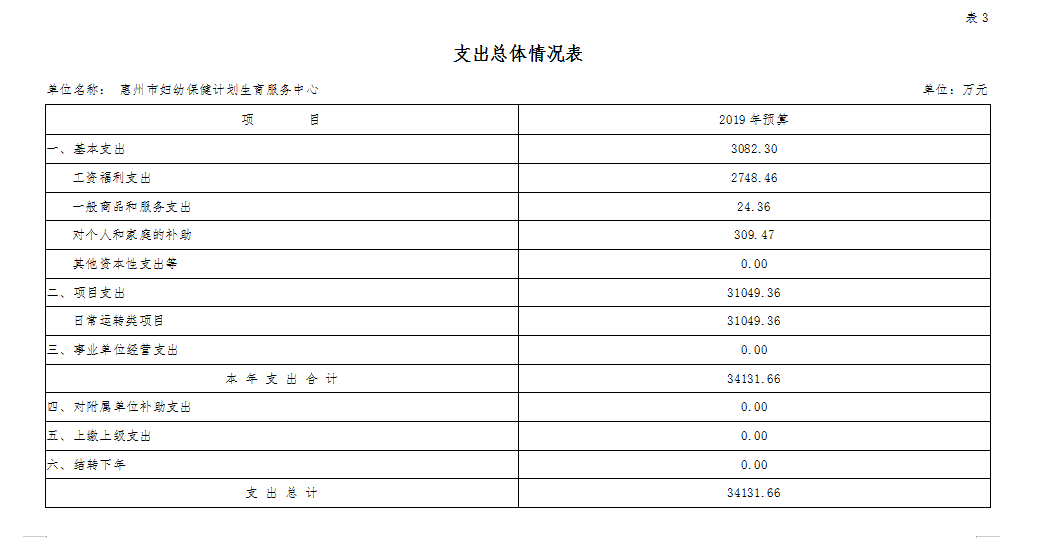

三、支出总体情况表

四、财政拨款收支总体情况表

五、一般公共预算支出情况表(按功能分类项级科目)

六、一般公共预算基本支出情况表(按支出经济分类款级科目)

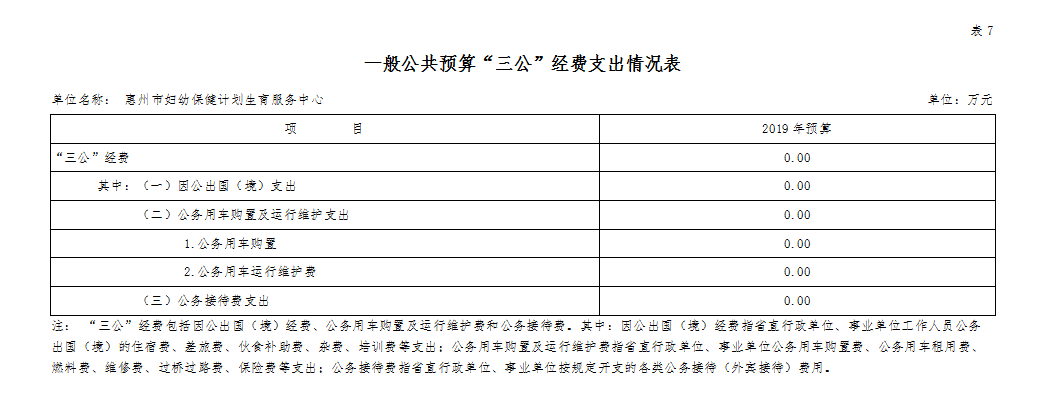

七、一般公共预算“三公”经费支出情况表

八、政府性基金预算支出情况表

第三部分 2019 年部门预算情况说明

第四部分 名词解释

第一部分

惠州市妇幼保健计划生育服务中心概况

一、主要职责

(一)承担辖区内妇幼保健、妇女儿童常见病防治、助产技术服务、计划生育技术服务、出生缺陷综合防治、妇幼保健计划生育信息管理、服务质量检测等工作。

(二)承担上级交办的其他医疗保障和计划生育技术服务任务,对下级服务机构进行技术指导与培训,接受下级转诊

二、机构设置

本部门无下属单位,部门预算属于二级预算单位。

第二部分 2019 年部门预算表

第三部分 2019 年部门预算情况说明

一、部门预算收支增减变化情况

2019 年本部门收入预算 34131.66 万元,比上年决算 增加 1223.81 万元, 增长3.71 %,主要原因是 业务收入预计较上年决算增长2110.10万元;支出预算 34131.66万元,比上年决算增加2499.22万元, 增长7.90 %,主要业务收入增长导致相应变动成本的增长。

二、“三公”经费安排情况说明

1.2019 年本部门财政拨款安排“三公”经费 0 万元,比上年 减少25.29 万元,下降100 %,主要原因是 2019年医院运营和管理费用归口由一般公共预算拨款调整为财政专户拨款,“三公”经费支出不纳入一般公共预算拨款支出。

2.2019年本部门“三公”经费支出为33.77万元,其中:因公出国(境)费 0 万元,比上年减少0 万元, 增长0 %,主要原因是 与上年持平,无增减变化 ;公务用车购置及运行费 23.77 万元(公务用车购置费 0 万元,公务用车运行维护费 23.77万元),比上年决算减少0.44万元,下降1.82 %,主要原因是 加强用车管理,合理调配车辆使用 ;公务接待费10万元,与上年预算持平,主要原因是:2019年中心创建“三甲”进入冲刺阶段,计划邀请院外专家开展三甲专项系列培训辅导,公务接待费用将较上一年度增加。

三、机关运行经费安排情况

机关运行经费是为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。本部门为非参照公务员法管理的事业单位,按照上述定义,本部门无机关运行经费。

四、政府采购情况

2019 年本部门政府采购安排 4406.30 万元,其中:货物类采购预算 804.16 万元,工程类采购预算 650.20 万元,服务类采购预算 2951.94 万元等。

五、国有资产占有使用情况

截至2018 年12月31日,本部门固定资产金额 24804.73万元,分布构成情况为:房屋 56572.5平方米,车辆6辆,单价在100万元以上的设备26台等。本年度拟购置固定资产702.16万元,主要是医疗设备600万元、电脑打印机42.66万元、家具65万元、电视机电冰箱空调59.5万元。

六、重点项目预算绩效目标情况

2019 年,本部门重点项目绩效目标情况如下:

|

项目 |

预算数 |

绩效目标 |

注:本部门无重点项目绩效目标。

第四部分 名词解释

一、财政拨款收入:指财政当年拨付的资金事业收入。

二、事业收入:指事业单位开展专业业务活动及辅动所取得的收入。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。主要是非本级财政拨款、存款利息收入、事业单位固定资产出租收入等。

五、用事业基金弥补收支差额:指事业单位在用当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

六、年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

七、结余分配:指事业事位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

八、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

九、基本支出:指为保障机构正常运转、完成日常工作任务面发生的人员支出和公用支出。

十、项目支出:指在基本支出这外为完成特定行政任务和事业发展目标所发生的支出。

十一、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动所发生的支出。

粤公网安备

粤公网安备